联合解读:加征关税对汽车、煤炭行业影响几何?-ag平台入口

汽车:加征关税对汽车影响几何?

美国加征关税,三国均采取反制策略

2月1日,美国宣布对华加征10%关税,同时对加拿大和墨西哥进口商品加征25%关税。目前,三国均迅速采取反制措施:中国国务院宣布自2月10日起,对原产于美国的部分进口商品加征10%-15%的关税;加拿大政府宣布将对价值1550亿加元的美国输加产品加征25%关税;墨西哥则表示将采用此前准备的“b计划”,向美国输墨产品加征反制关税。关税事件在市场已有充分预期,国内汽车板块各个子行业企业对出海可能已有应对策略。整车的出海方向主要集中在东南亚、中东、南美洲等区域,摩托车和全地形车等已经逐渐在第三方国建设产能,汽零厂一方面在欧洲增加布局,另一方面也在寻求本地化建厂的可能性。

关税直接影响墨西哥当地外资车出口,加拿大反制后特斯拉单价提升明显

《美墨加协定》下墨西哥为北美重点汽车生产出口地区,墨西哥24年生产和出口分别为399/276万辆乘用车,其中出口美国的销量为221万辆,占比80%。分品牌看,占比高的车企主要是通用、日产、大众等外资车企,头部车企在墨工厂运营已久,已产生一定制造出口依赖,美国加征关税后,车企在墨生产成本优势将被部分削弱,预计将会影响其在美销售。加拿大在政府宣布加征25%关税反制后,2月1日,model y在加售价提升4000加元,试图将部分成本转嫁给消费者。

美增加中墨关税,中长期或推进零部件在中国-第三国-美国的供应链条

墨、加、中均为美国重要的汽车零部件进口国,尤其是墨西哥占美国汽零进口金额超过40%。本次对华加征10%关税在市场预期下沿位置,税率落地后美国对墨西哥和中国汽零的关税分别为27.5%和37.5%。从成本分析看,假设关税全部由企业承担,那么在美国本地化工厂的综合成本更有优势,其次为墨西哥和中国建厂并出口,因此,中长期来看,或推进形成中国-第三国-美国的供应链条。从现状看,已有较多的中国汽零厂商在墨西哥投资布局产能,但是整体规模不大,仍处于产能爬坡阶段。虽然短期内关税提升后,成本压力提升,但后续仍可通过“下游谈关税分担”,“产能利用率提升”等方法实现盈利。

摩托受关税影响较小,全地形车仍具备强竞争力

1)摩托:23年中国向美国出口油摩20.9万辆,仅占中国总出口1.8%,且均价约$826,即使加征10%关税后影响仍较小。2)全地形车:新政下墨、加关税税率提至27.5%,中国atv额外加征10%至37.5%,其余类别加征至12.5%。我们以春风atv产品为例测算,加征25%关税情形下单车影响约700美金,占终端售价比例约5%~13%。而春风atv售价较美系北极星/日系本田分别低20%~34%/19%~26%,即使将额外关税完全转嫁至终端,仍具较强竞争力。此外春风在泰国/墨西哥,涛涛在越南/美国/泰国均布局产能,生产调整灵活性强,因此我们认为本轮关税政策对销售、利润的冲击均有限。

风险提示:竞争加剧导致车企亏损,关税政策等原因导致出海不及预期,测算和假设与实际情况有出入。

关税:加征关税落地,三国皆有应对反制策略

乘用车:加征关税主要影响墨西哥汽车出口,对中国汽车出口影响较小

美国拟对华加征关税10%,对乘用车出口影响较小。2月1日,美国宣布将对华加征10%关税,同时对加拿大和墨西哥进口商品征收25%关税。整体来看对于国内乘用车影响较小,24年中国乘用车出口美国约9.8万辆,且主要是通用和福特返销,而自主品牌出口甚少。对于关税政策,国内主机厂已有充足预期,对于出海也有应对措施。

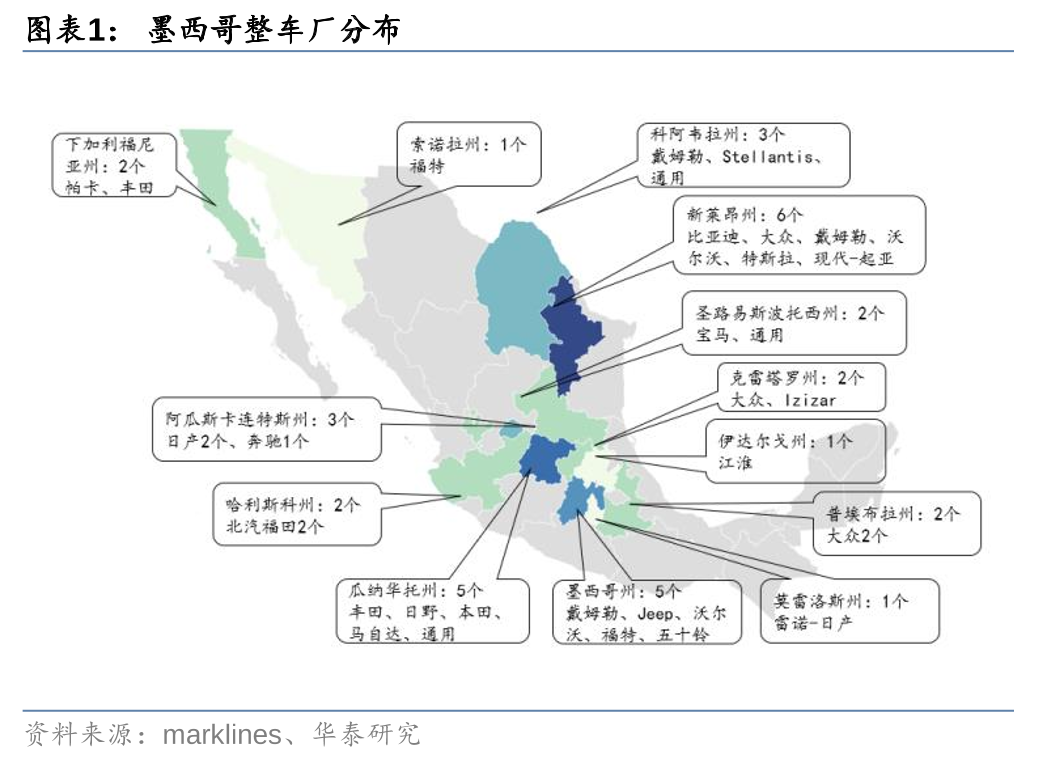

此次加征25%关税对墨西哥和加拿大的汽车出口影响更大。《美墨加协定》下墨西哥为重点汽车生产出口地区,24年墨西哥出口约221万辆乘用车至美国。《美墨加协定》(usmca),于2020年7月1日生效,协定规定汽车在满足一定条件后可在美墨加区域内免税进口。得益于更低的人力和土地成本,墨西哥自20世纪即成为各主机厂本地化建厂的首选,目前已成为北美地区重要汽车生产国。根据marklines,截至2024年,墨西哥全境已建成或在建有35个整车工厂,其中日系、德系、美系品牌均分别有9个,年产能近500万辆(不含在建特斯拉超级工厂)。2024年墨西哥生产和出口分别为399/276万辆乘用车,出口占比达69%。其中约有80%出口至美国,对应24年出口美国221万辆,同比 3%。

墨西哥加征25%关税后,通用、日产、大众等外资品牌在墨生产成本或受较大影响。分品牌看,2024年墨西哥出口至美国前三品牌为通用、日产和大众,分别出口51/33/28万辆乘用车,同比 18%/11%/-7%。其他品牌包括福特、stellantis、本田、起亚等均出口10万辆以上。头部车企在墨工厂运营已久,如果美国加征25%关税,则通用、日产、大众等在墨生产成本优势将被部分削弱。日产、大众等车企早于20世纪60年代即布局墨西哥本地生产。1961年,日产着手在墨西哥新工厂生产达特桑(datsun),1964年,大众汽车在puebla设立墨西哥总部,三年后其标志性车型甲壳虫正式投产下线。

特斯拉墨西哥工厂仍处于暂停建设阶段,通用在墨工厂已取消三班生产。2023年3月,特斯拉宣布在墨西哥新莱昂州的蒙特雷投资50亿美元,建设第五座整车制造工厂。初期年产能规划为100万辆(可扩张至200万辆)。因担忧大选后征收关税,将大大降低该工厂的盈利能力,24年7月,特斯拉正式暂停墨西哥超级工厂项目,目前仍未有复产计划。24年1月,同样出于关税考量,通用取消了其在墨西哥工厂的三班生产,恢复至24年5月的两班制。

加拿大采取反制策略,特斯拉在加销量或受阻。针对于美国加税,加拿大表示将采取反制措施。加拿大政府宣布将对价值1550亿加元的美国输加产品加征25%的关税。并且在美国加征关税落地前夕,加拿大前财政部长、自由党领导人候选人表示或将对所有特斯拉汽车加征100%的高额关税。

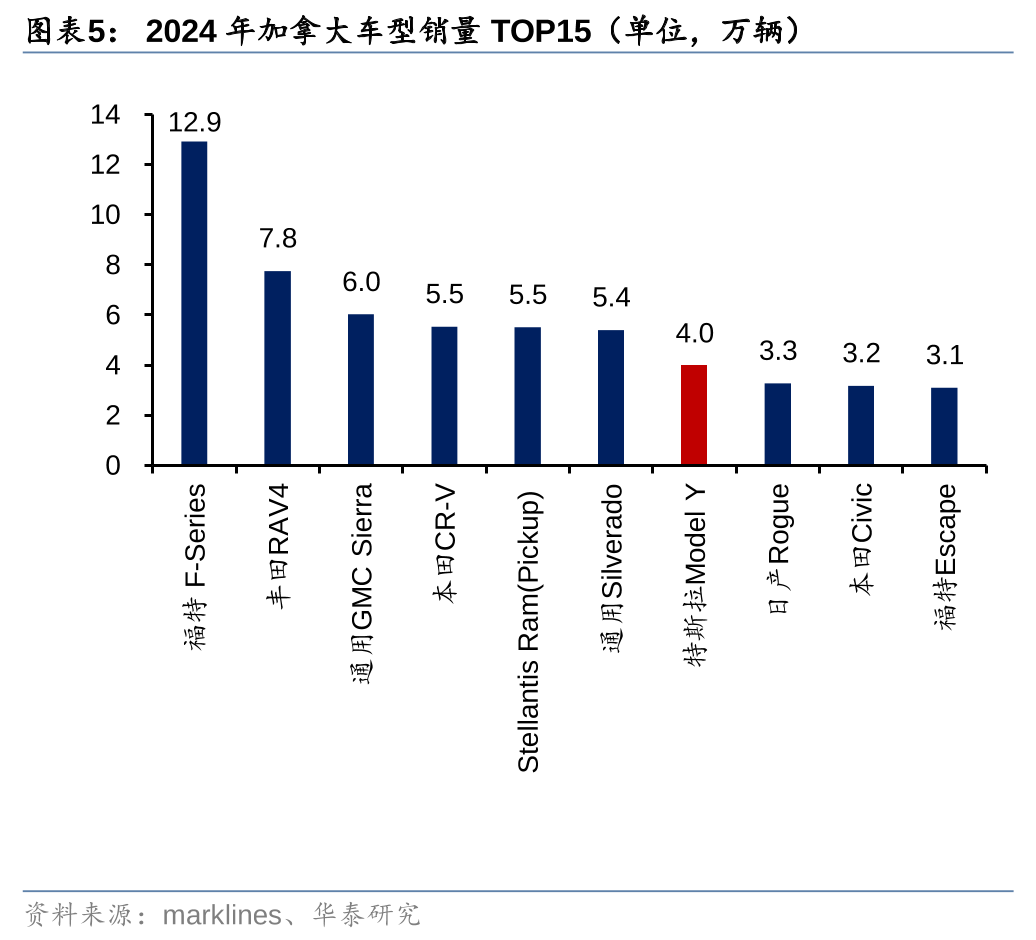

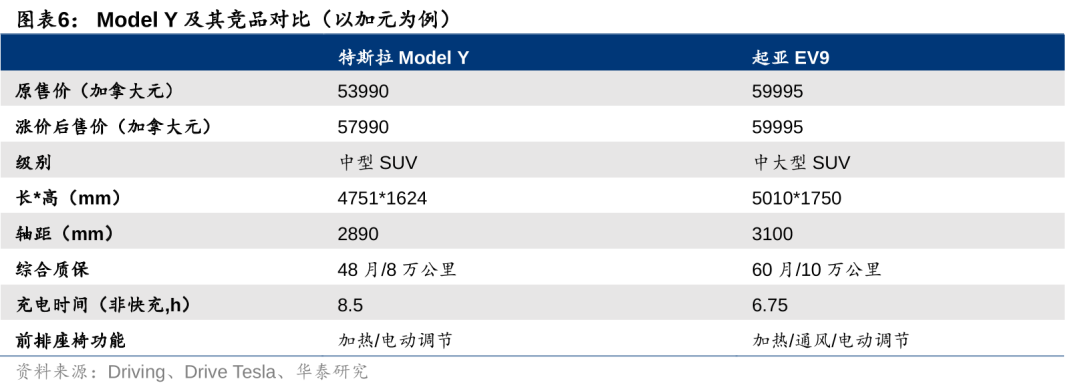

24年特斯拉在加拿大销量6.2万辆,加征关税或导致model系列车型售价上涨4000~9000美元,或影响其终端销量。据marklines数据,24年特斯拉model 3/ y/ x/ s分别销量1.96/3.97/0.17/0.14万辆。加拿大采取关税反制措施后,model y起售价从5.4万加元提升至5.8万加元,相比其竞品起亚ev9起售价仅低2000加元,考虑到ev9在尺寸、质保、充电、座椅通风等方面的优势,关税落地或对model系列在加销量产生不利影响。如果加拿大加征100%关税,则model y的售价或将超过ev9,其竞争力或大幅降低。

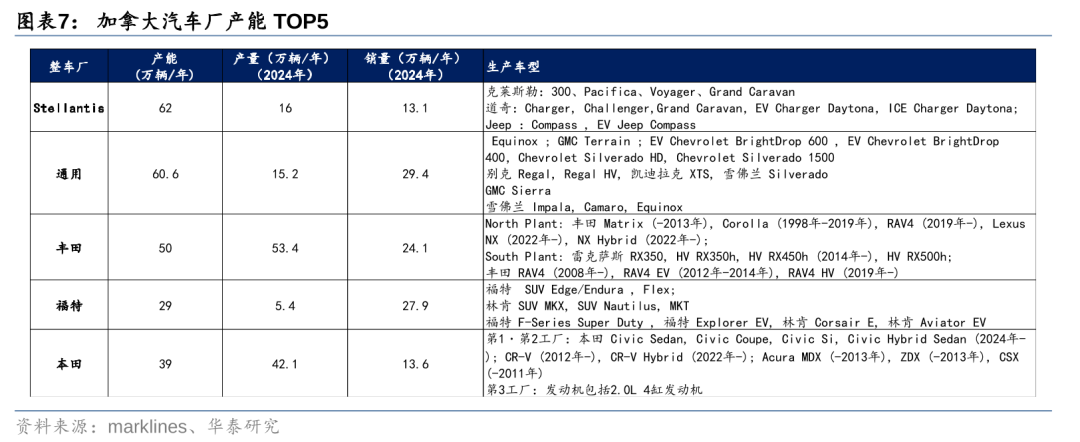

加拿大采取反制措施,福特、通用、丰田等公司返销预计也将受阻。加拿大方面,福特、通用、丰田、stellantis均在当地有装配厂,包括丰田rav4等车型在加拿大的销售以及向美国的出口可能将会受阻。

零部件:或推动本地化建厂,加速全球布局

1、加税对墨、加、中汽零出口存在短期冲击,但实际影响或相对可控

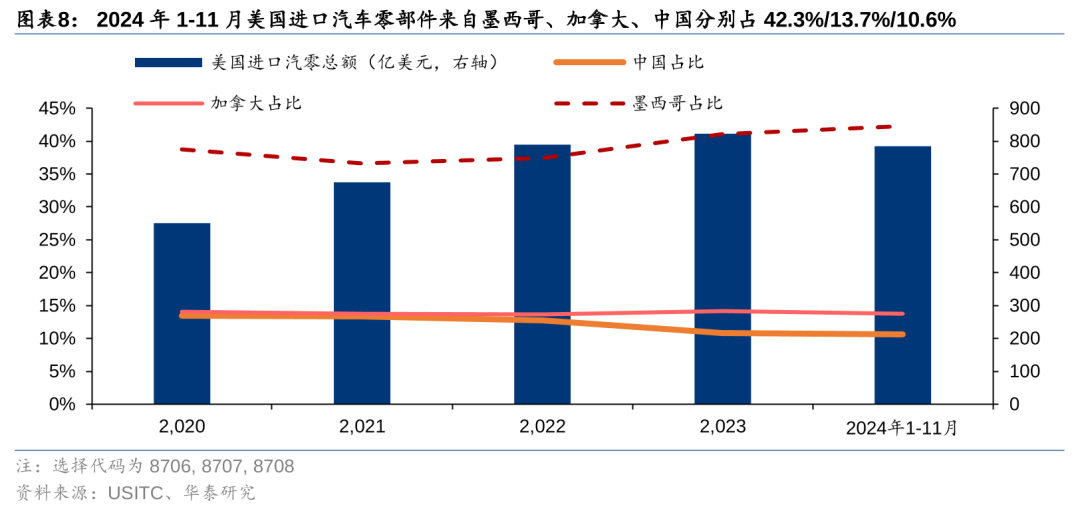

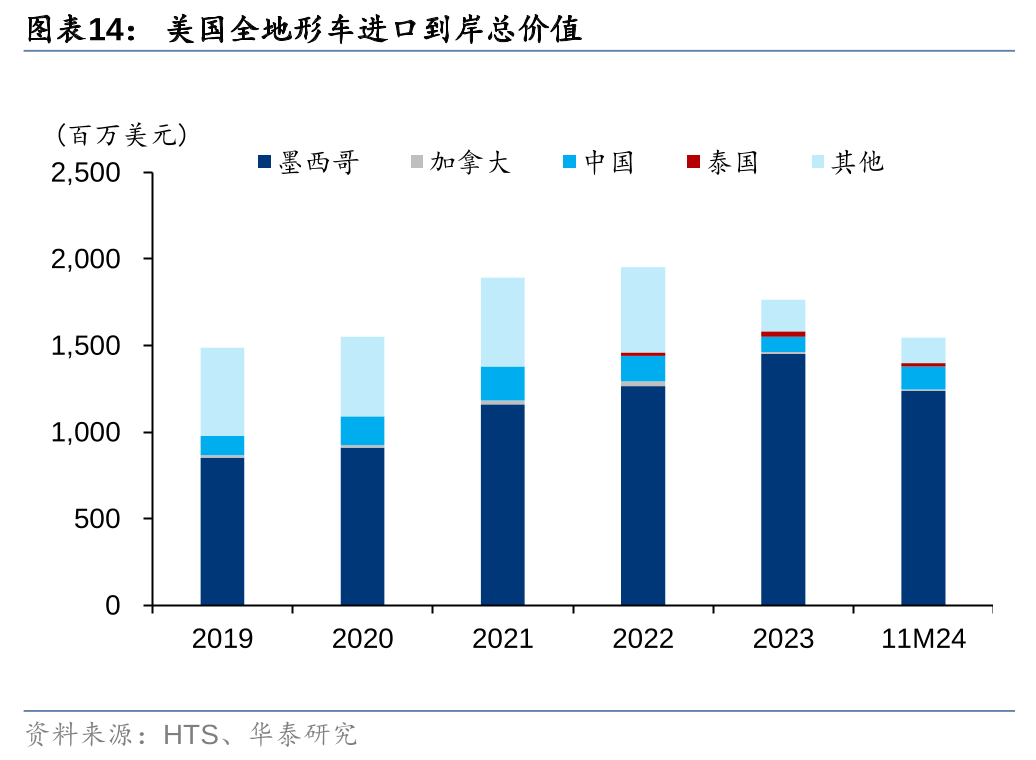

墨、加、中三国均为美国重要的汽车零部件进口国,尤其是墨西哥占美国汽零进口金额超过40%。2024年1-11月美国进口汽车零部件总额为784亿美元,来自墨、加、中分别占42.3%/13.7%/10.6%。中国对美国出口汽零总额在2023年达到高点100.8亿美元,此后23、24年出口额和出口占比逐年降低,24年1-11月对美出口金额83.3亿美元,占美国汽零进口比例约10.6%,占中国汽零出口金额的15.7%。墨西哥出口美国汽车零部件整体呈现增长趋势,2023年出口金额337亿美元,24年1-11月出口331亿美元,占美国汽零进口比例约42.3%。加拿大出口美国汽车零部件整体也呈现增长趋势,2023年出口金额116亿美元,24年1-11月出口108亿美元,占美国汽零进口比例约13.7%。

本次拟对华加征10%关税在市场预期下沿位置,若本次加税最终落地,则使得美国对墨、加、中三国汽零关税分别由约2.5%/2.5%/27.5%提升至约27.5%/27.5%/37.5%,短期直接推动美国进口汽零成本提升,尤其是对于墨西哥影响可能较大,其次是加拿大,因中国对美出口金额相对较小,并且具备一定产业链优势,同时已经受301条款多年影响,已在全球范围开展产能布局,因此对中国汽零产业的实际受影响程度可能相对可控。

2月3日,墨西哥总统和加拿大总理分别与美国总统通话,达成了美国分别与墨西哥和加拿大加征关税分别暂缓1个月和至少30天执行,中国也采取部分加税举措予以反击。我们认为美国加税仍有缓解余地,最终的关税税率、执行节奏、是否豁免等仍有变数。

1、 加税将加速中国汽零厂商的产能全球化建设,中长期促进美国本土化建厂

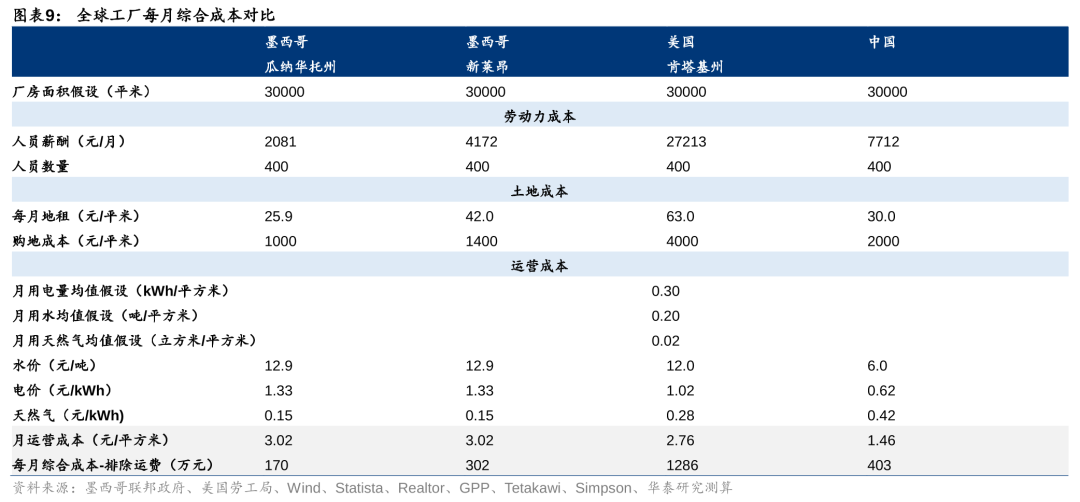

参考我们2025年年度策略报告《2024-11-28_汽车25年策略:政策托底,品牌求进,科技为攻》的观点,我们通过选取墨西哥、美国、中国三地,并对当地工厂的成本、盈利进行测算分析得到,墨西哥区域在日常运营成本更低,尤其是oem工厂附近租赁设厂,省略了高昂的海运费和陆运费时。从成本竞争力而言,在不考虑关税的情况下,中国工厂综合成本领先(每月综合成本为1220万元),其次为墨西哥新莱昂工厂(每月综合成本为1870万元)、墨西哥中部工厂(每月综合成本为3082万元),美国工厂(每月综合成本为3526万元)则排于最末。

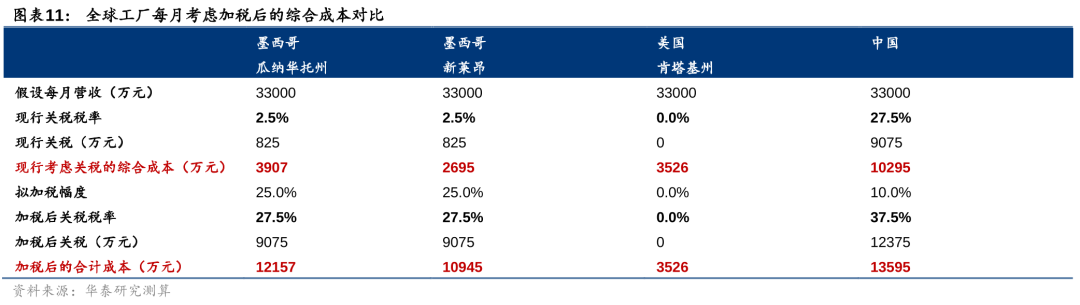

如果美国对墨西哥和中国分别加税25%和10%落地,对墨西哥和中国关税分别达到27.5%和37.5%,假设关税差额由零部件工厂100%承担下,那么美国工厂的综合成本将领先(每月综合成本为3526万元),其次为墨西哥新莱昂工厂(每月综合成本为10945万元)、墨西哥中部工厂(每月综合成本为12157万元),中国工厂综合成本排于最末(每月综合成本为13595万元)。因此美国本次加税或许会加速中国汽零厂商的产能全球化进程,或本土建厂,或选择其他关税友好的第三国家,形成中国-第三国-美国的供应链条。

3、汽零厂商在商谈关税分担和提升产能利用率方面,更为关键

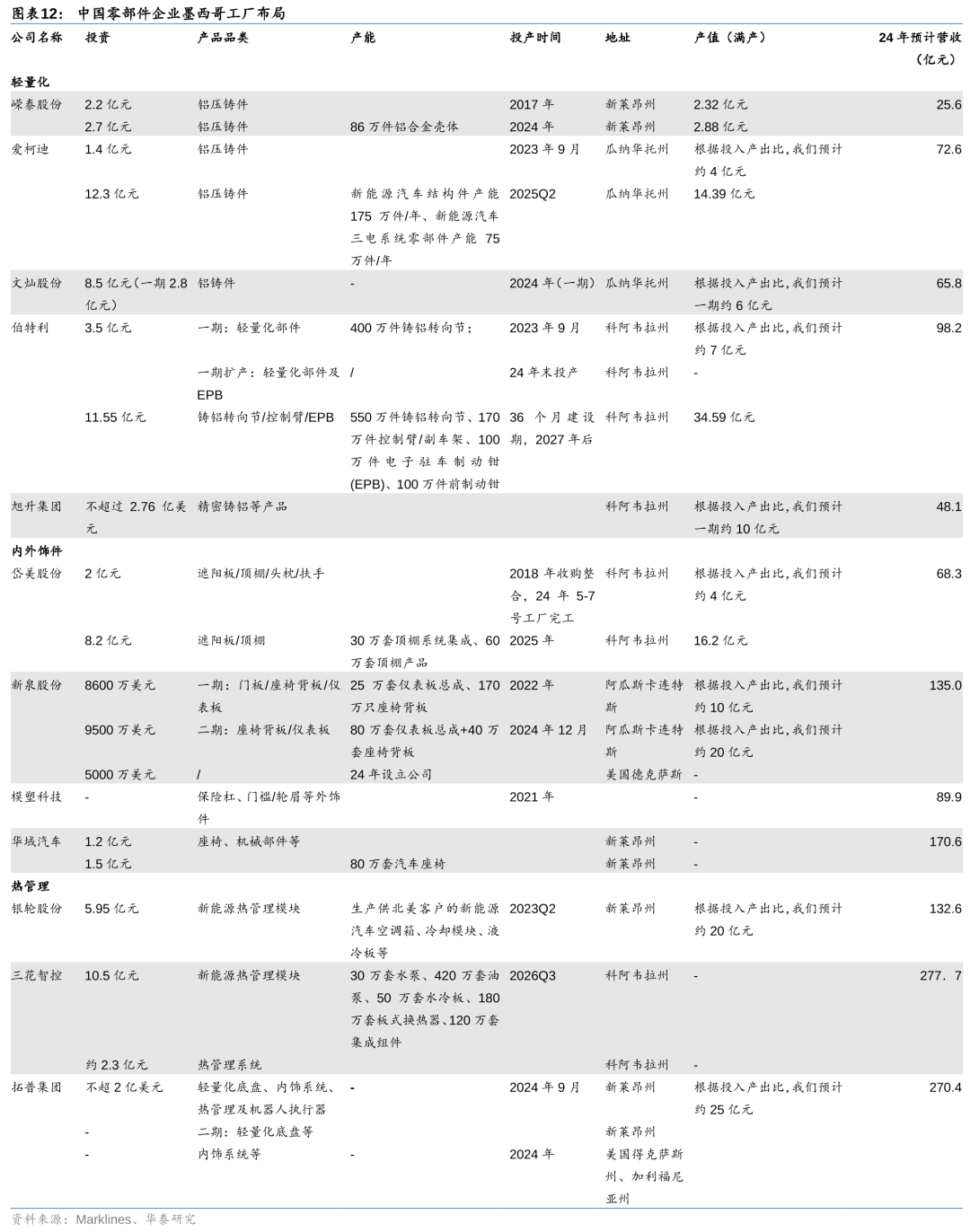

目前已有较多的中国汽零厂商在墨西哥投资布局产能,但整体处于产能爬坡阶段,我们预计除新泉股份在墨西哥产能利用率超过70%,大多数中国汽零厂商在墨西哥的产能利用率目前在20%~50%。参考我们2025年年度策略报告《2024-11-28_汽车25年策略:政策托底,品牌求进,科技为攻》的观点,产能利用率是墨西哥工厂盈利最关键要素,一旦绑定海外大客户项目实现量产爬坡后,盈利能力预计较强。

站在当下时间点,我们认为:中国汽零厂商已经成为北美主机厂尤其是北美新能源主机厂重要ag平台入口的合作伙伴,在智能电动领域起到了关键的作用,中国汽零厂商具备和当地下游厂商谈关税分担的余地,后续实际盈利能力尚需最终谈判的落地。我们认为2025年可能将是中国企业获取海外车企订单和海外产能爬坡的起点年,产能利用率提升是关键,我们看好目前产能布局、规划领先,且在海外获客能力强大的企业,通过产能利用率提升和与下游客户商谈关税分摊,率先实现全球化下的进一步发展。

全地形车:关税加征影响售价约5%~13%,中国企业多地产能应对

本次对中国、墨西哥、加拿大进口商品分别加征关税:1)摩托:23年中国累计向美国出口油摩20.9万辆,仅占中国23年出口总销量2%,平均单车到岸价值约5780元。此前美国对700cc以下摩托免税,新行政法令下即使加征10%关税,影响有限。2)全地形车:此前美国全地形车关税基础为2.5%,其中中国atv品类需加征25%关税,墨、加则依据《美墨加协定》享受0关税待遇,新行政法令生效后,墨、加需加征25%至27.5%,中国atv在现有基础上额外加征10%,其余类别则加征至12.5%。

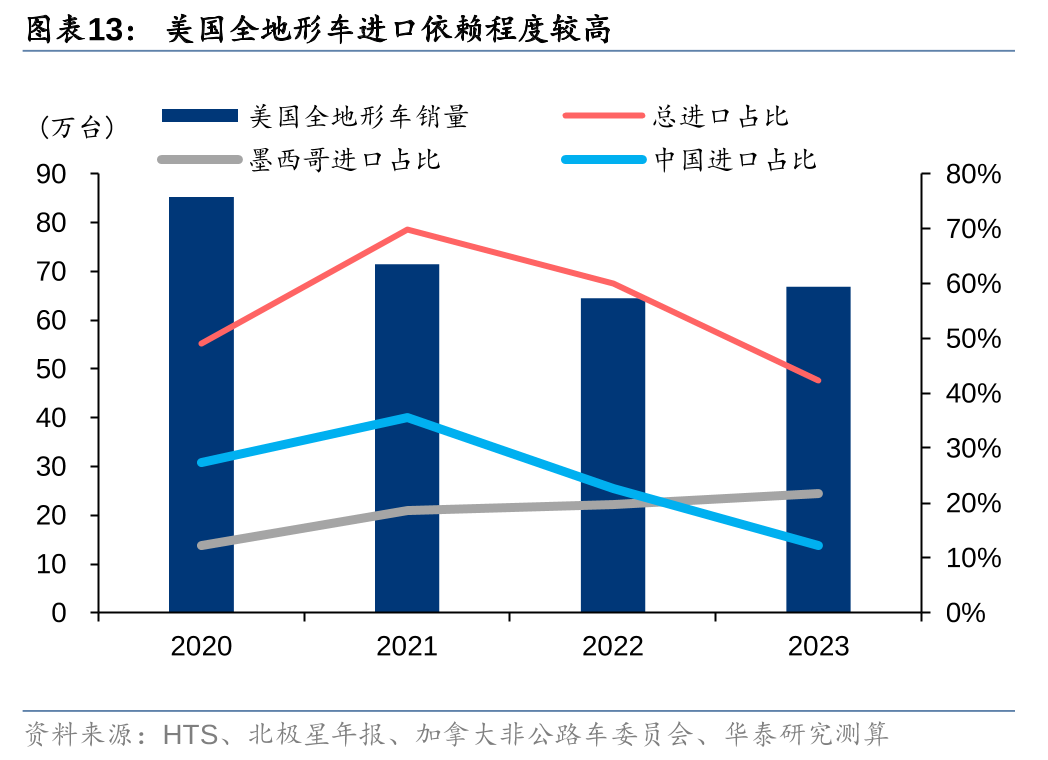

1) 美国全地形车(orv)市场的进口依赖程度较高

根据北极星年报及加拿大非公路车委员会数据测算,美国orv 2020-2023年销量约在64~86万之间,占全球销量比例约70%。海关口径下,20-23年美国全地形车(仅包含1000cc以下)进口量占总销量比例分别约49%/70%/60%/42%,从墨西哥进口比例逐步提升,分别为12%/19%/ 20%/22%,从中国进口比例为27%/36%/23%/12%(因中国出口以atv类别为主,301清单对其加征25%关税后影响出口)。

2) 以春风atv为例,额外关税影响幅度约售价5%~13%

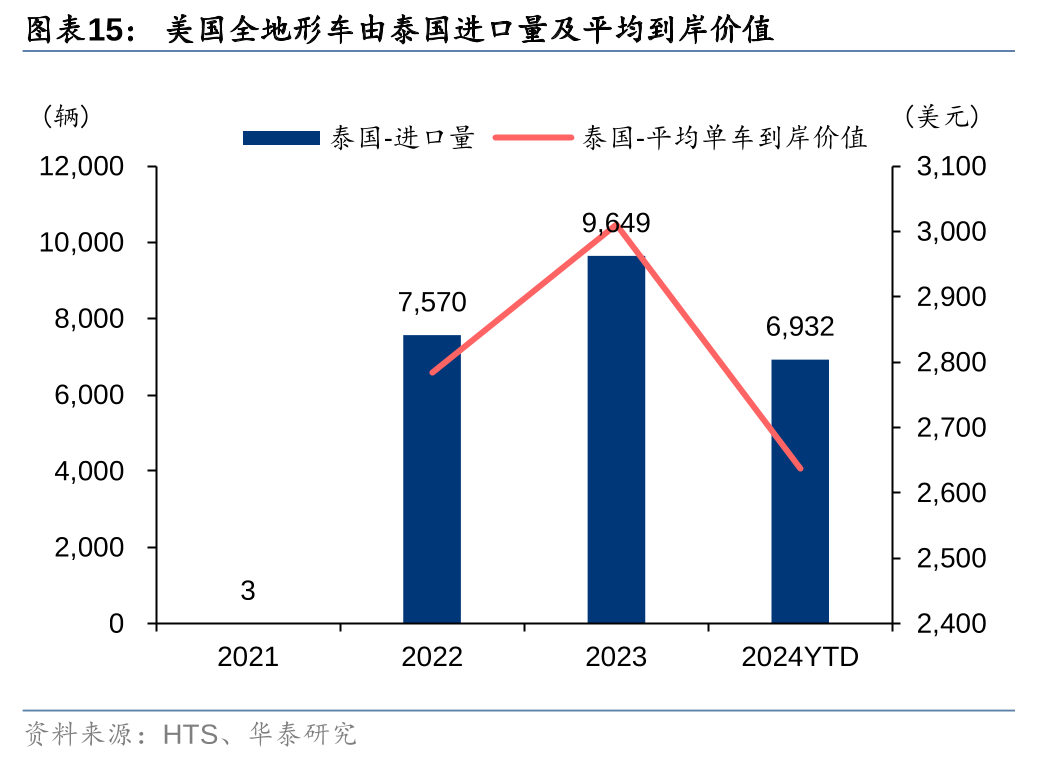

以春风动力atv产品为例,公司泰国全地形车工厂从21年11月起开始投入量产(关税为2.5%),因美国销量前十全地形车品牌中仅有春风在泰国建厂,美国海关披露的历史泰国进口量及到岸价值数据可基本代表春风向美国出口atv情况。假设自泰国进口到岸价值等于自墨西哥进口到岸价值,由此计算,22年-11m24春风 atv的平均单车到岸价值约2811美金,加征25%关税情形下(即转移至墨西哥生产)平均单车影响约700美金。目前春风旗下25款atv在美销售的零售价约5400-12000美金,额外关税占售价比例约5%~13%。而春风atv售价较同级别的美系竞品北极星、日系竞品本田分别低20%~34%、19%~26%,即使将额外关税压力全部转嫁至终端消费者,仍具备较强价格竞争力。

3)全球产能布局提供灵活腾挪空间

目前对美出口领先的中国企业中,春风动力在泰国、墨西哥均建立工厂,泰国组装工厂21年已投产,墨西哥工厂1期设计产能5万台,25年公司规划逐步达产;涛涛车业越南工厂已于24年11月完成一期投产,并计划在 2025 年完成二期扩建;美国得州工厂成功投产,佛州、加州工厂产能在建;此外正计划建设泰国生产基地。全球产能布局使得中国企业在应对关税变化时可快速调整生产方案,在新关税政策下,较集中布局北美的美系品牌反而具备更强灵活性。

因此我们认为,对于春风及涛涛而言,通过向经销商、消费者转嫁关税压力、全球多地产能调整,本次关税政策对销售、利润的冲击均有限。

风险提示

竞争加剧导致车企亏损

若全球汽车行业竞争加剧,可能导致各家车企销量不及预期,利润率大幅下滑甚至亏损。

关税政策等原因导致出海不及预期

目前中国乘用车及汽车零部件均向全球化业务拓展,若部分国家收紧贸易政策,如增加配额、提高关税等,或影响中国企业出海规模扩张进程和盈利性。

测算和假设与实际情况有出入

地区经营成本,关税影响,产品到岸价值等部分测算数据和假设条件或与实际情况有出入,或影响测算数据和结论。

研报:《加征关税对汽车影响几何?》2025年2月5日

煤炭:对美国煤炭进口加征关税影响或温和

对美国煤炭进口加征关税影响或温和,短期或支撑炼焦煤价格

2月4日国务院关税税则委员会发布公告称,将自2月10日起对原产于美国的部分进口商品加征关税,其中包括对煤炭加征15%关税。2024年中国自美国进口煤炭总量1,213万吨,占全年进口煤炭总量5.4亿吨约2.2%,其中自美国进口炼焦煤量约1,067万吨,占比87.9%,占全年炼焦煤进口量1.2亿吨约8.8%。从进口总量上看,自美国进口煤炭总量占国内煤炭供给比重较小,关税提高对国内煤炭市场整体供给冲击或较小,但从进口结构上看,此次加征关税或将对炼焦煤进口供给影响相对更大。截至1月27日京唐港美国主焦煤含税价为1,440元/吨,仅比山西主焦煤低50元/吨,若关税提高15%,对应美国主焦煤价格或将增加约200元/吨,且美国煤在硫分及强度上均较差,将不再具备价格竞争力,美国进口煤成本的提升或将对国内炼焦煤价格短期内形成一定支撑。

国内煤炭市场或延续供需宽松,关注节后复工复产节奏

12月全国原煤产量达4.4亿吨,再次创下单月产量新高,同期煤炭进口量达5,235万吨,为历史第二高单月进口量,2024全年实现原煤产量47.6亿吨,同比增长1.3%,煤炭进口量5.4亿吨,同比增长14.4%。在国内煤炭产量恢复、进口维持高位的情况下,2024年底全社会煤炭库存同比增加1.15亿吨( 20.9%),供需宽松下煤价下移。截至1月27日港口动力煤价格相对11月底下跌7.8%至761元/吨,山西柳林低硫主焦煤价格下跌13.5%至1,340元/吨。春节期间是传统煤炭需求低谷,关注节后复工复产节奏带来的供需变化以及宏观政策对下游需求预期的提振。

炼焦煤长期仍具备资源稀缺性,关注主焦煤公司底部布局机遇

长期来看,全球优质主焦煤产能增量有限,而印度等新兴市场钢铁需求或将随着经济发展保持强劲增长,我们测算印度到2030年炼焦煤进口量或将达1.2-1.4亿吨,约占当前全球海运炼焦煤市场的35-40%。截至1月27日,山西柳林低硫主焦煤价格已跌至1,340元/吨,接近蒙古进口炼焦煤1,000-1,200元/吨的成本支撑范围,价格下行空间有限。长期看供需趋紧视角下,炼焦煤仍具备资源属性,当前处在需求预期底部阶段,随着宏观复苏的逐步落地,主焦煤公司将具有更好的盈利弹性,而在今年主焦煤公司盈利寻底的过程中,我们认为今年或将存在对于优质主焦煤公司的底部布局机遇。

风险提示:供给扰动超预期;下游需求复苏不及预期。

下一篇:11部门发文助推铜产业高质量发展

相关文章:

相关推荐: